- 年度決算が終わって利益計算の結果を申告する法人税等の申告業務

- 毎月給与等から天引きした結果を申告する源泉所得税の申告業務

- 法人の固定資産税である償却資産税の申告業務

- 給与や報酬料金・家賃等の支払いその他の取引を報告する法定調書の提出

経理部門の対外的な重要業務として税務申告と納税があります。

本記事ではこれらの概要についてお伝えします。

これから経理職にチャレンジする方、経理職について日の浅い方はどの様な仕事なのかといった理解のお役に立てたら幸いです。

1. 法人税等の申告

年度決算を終えると税務署や都道府県税事務所、市町村に税務申告を行います。

計算の基礎は決算数値となります。

消費税の申告と納付

消費税の計算は割と簡単です。

会計ソフトに課税区分をきちんと入力して仕訳を計上しておけば、ほぼ自動で計算できます。

特殊な取引が無ければ中間納税額を入力する程度でボタン一つで計算してくれます。

だからこそ課税区分を正確に計上した仕訳を切れることが経理担当者にとって重要なスキルです。

ただ消費税の計算構造を理解していないと会計ソフトが自動計算された消費税の申告書が正しいのかどうかはチェックが出来ません。

消費税の勉強をきちんとすれば簡単に消費税計算担当者になれる余地があります。

ですから簿記を一通り勉強した方は、消費税の基礎を実務からではなく座学できちんと「勉強」することを強くおススメします。

消費税実務で重要な論点は以下の2点です。

- どんな初出の取引でも仕訳ベースで消費税の課税区分を正確に判断できるようにする

- 消費税の計算構造を理解する

- 課税の4要件

- 非課税取引の限定列挙

- 輸出免税

課税の4要件とは、「資産の譲渡等」「国内取引」「事業」「対価性」です。

詳しくは「課税4要件」でググれば教科書なんて必要ないレベルです。

消費税法では「資産の譲渡等」という言葉はとても大事なので覚えておいて損はありません。

「通信サービス・国際郵便・海外サーバーから提供されるソフトの配信サービスの国内取引と国外取引の判定基準はどこか?」とか「飛行機の譲渡を飛行機に乗って空の上でやったらどうなるか?」なんてのは勉強しないと国内外判定はできないかもしれません。

でも4要件を知っているかどうかで課税区分判定はかなり前進します。

余談ですが、この国外判定の穴をついてアマゾンは電子書籍販売にて日本の消費税を逃れて、それに追随して楽天はカナダにサーバーを置いたりしました。

(現在は抜け穴は埋められましたが…)

しかも、「助産」とか「火葬料・埋葬料」なんて覚える必要はないから除外できますね。

15個の限定列挙は是非覚えてしまいましょう!

注意を要する論点は「商品券、プリペイドカードなどの物品切手等の譲渡」くらいです。

- 「消費税年間納税額」=「売上の消費税」-「仕入れの消費税」

- 消費税は国税を先に計算して地方消費税は国税に割合を乗じて計算する

- 課税売上割合

上記の計算構造を理解していれば計算自体は算数の世界です。

知っているか、知っていないか、それだけです。

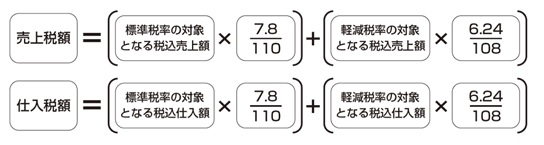

実際の売上にかかる消費税と仕入れ(経費や損失のことを消費税では仕入れと呼ぶと覚えてしまいましょう)にかかる消費税を計算できれば良いのですが、実際には以下の様な算式になります。

これは消費税等が国税と地方消費税の合算で10%の消費税率だからです。

しかも今は「軽減税率」が適用されたため複雑になってしまっています。

イメージとしては100円の買い物をすると8円(国税8%)+2円(地方税2%)で110円を払っていて、国税を計算するのに払った合計から割り戻して計算します。

つまり、110円×(8/110)=8円と計算しているということです。

更に「仕入れの消費税」は全額が「売上消費税額」から差し引けるわけではなくて、「課税売上割合」を掛け算した金額までというルールになっています。

(年間課税売上高が5億円を超える場合)

そのために課税売上割合を計算しなくてはならないのです。

「課税売上割合」={「課税売上」+「免税売上」}/{「課税売上」+「非課税売上」+「免税売上」}

で計算できます。

「仕入れの消費税」の計算をするために「売上に関する比率」を利用するのが少しややこしいですが、これも覚えてしまいましょう。

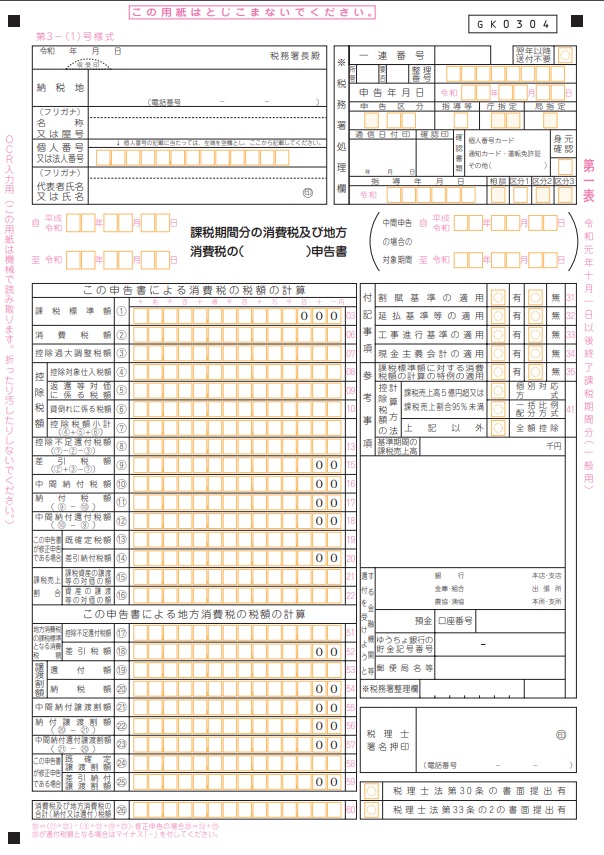

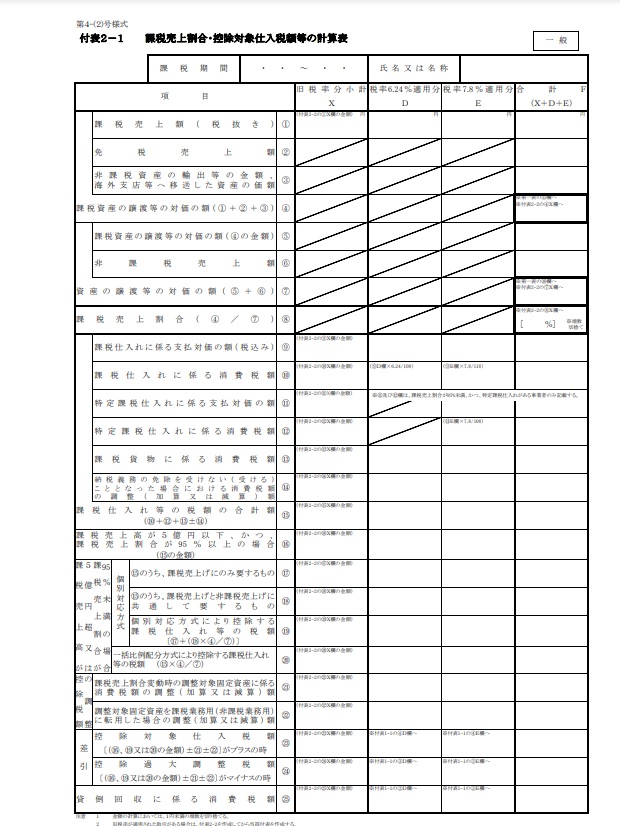

以下は実際の消費税の申告書とその付表(添付書類)です。

画像をクリックすればPDFで見ることが出来ます。

付表が仕入れにかかる消費税の計算をしていて、申告書に転記するようになっています。

主要な内容を理解できれば手書きでこれらの数値を埋めることも出来るようになりますが、最近は消費税の税率が変わった上に軽減税率まで導入されたため申告書の記入欄が沢山あってちょっとわかりにくいかもしれませんね。

消費税の申告では決算後に提出するので「確定申告」です。

中間納税している場合は計算した年税額から中間納税を差し引いて確定申告納税額を申告しています。

最後に消費税のプロになるなら知っておきたいちょっとしたこと。

消費税がゼロとなる以下の取引は消費税額に影響します。

何故でしょうか?

- 不課税取引

- 非課税取引

- 輸出免税取引

答えは課税売上割合計算に影響するからです。

例えば沢山の社宅を保有している会社が従業員から社宅家賃を収受している場合には非課税売上が発生します。

これを消費税がゼロだからと言って不課税売上にしてしまうと消費税の納税額が変わってくる場合があります。

こういったことも知っているか、知らないかで異なってきてしまいます。

普段から「不課税取引(課税対象外取引)」のことを「非課税取引」と呼ぶのには注意が必要です。

経理マンはこの2つを区別する習慣をつけておきましょう。

法人税の申告と納付

決算で算出された「利益」を基にして法人税の計算基礎となる「所得」を計算して税額計算します。

- 「会計上の利益」=「会計上の収益」-「会計上の費用・損失」

- 「税務上の所得」=「税務上の益金」-「税務上の損金」

- 「収益」≒「益金」 「費用・損失」≒「損金」

上記の様な違いがあるからと言ってもう一度税務上の益金と損金を計算するわけではありません。

法人税の申告書で差額計算をして所得計算をします。

「費用・損失だけど損金ではないもの」「収益ではないけど益金のもの」は会計上の利益に加算します。

逆に、「費用・損失ではないないけど損金のもの」「収益だけど益金ではないもの」を会計上の利益から減算します。

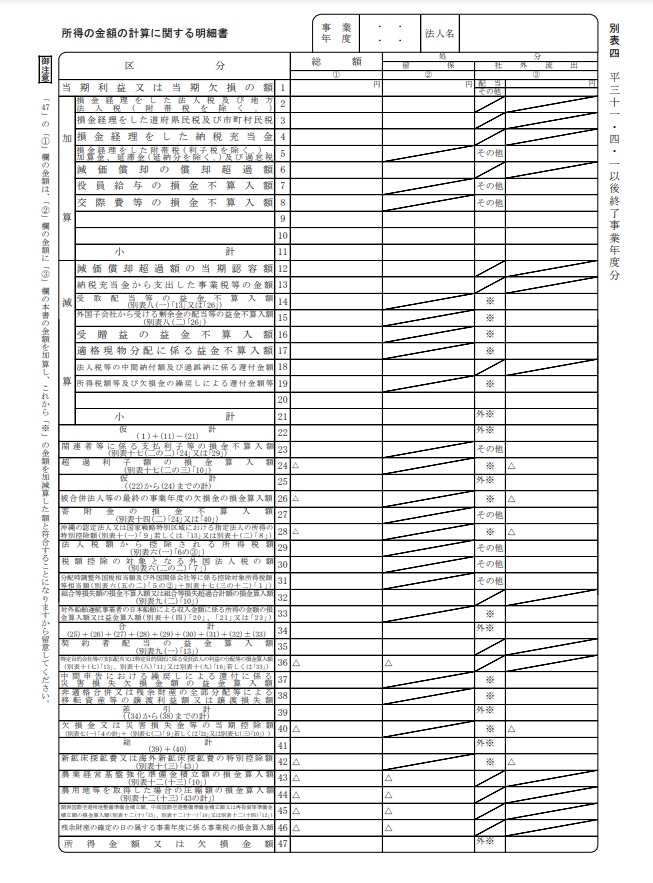

この計算は申告書の「別表四」という書類で計算することから「別表で加算」「別表で減算」等と表現します。

この別表は「税引き後当期利益」から計算することになっているのですが、まず最初に「税引き前当期利益」で法人税等の計算後に計算します。

税引き後当期利益を計算したら別表四に計算した法人税等を加算して「別表四を税引き後利益からスタートした形」にして作成します。

大抵、会社ごとに別表四での加算・減算項目は毎年大きくかわりませんので、エクセルで所得計算は簡単に計算できます。

但しこれを全て埋めきるのには、ある程度法人税法と自社の取引体系を理解しないと難しいかもしれませんね。

しかも税額控除や減価償却費の特例等、政策的配慮から毎年の様に変わる法律も加味しなければならず専門性が高い領域です。

上記の計算には数値をいろいろとピックアップしたり集計したりする必要もあります。

税理士事務所に任せている会社も多いですが、法人税を勉強を始めてステップアップを考えているなら自社の別表四をお手本にエクセルで別表四を作れるように目指すといいかもしれません。

消費税と合わせて法人税の理解が深まると勘定科目をどの様に決めておくと税額計算が楽になるかといった勘所も養われ、勘定科目体系を決定する役割も担えるようになります。

システムのマスタ登録をする際にも税法の知識はとても役立ちます。

税金計算の過程を理解することは経理マンとしてステップアップするためにとても大切なことです。

法人住民(都道府県民)税・事業税・事業所税・事業所税の申告と納付

- 資本金額等で決まる一定額である「均等割」

- 法人税額を計算の基礎とする「法人税割」

法人税さえ計算してしまえばほぼ自動的に計算できます。

- 法法人事業税は法人税で計算した所得を計算の基礎とする「所得割」

- 報酬給与額、純支払利子及び純支払賃借料の合計額や損益を計算の基礎とする「付加価値割」

- 資本金を計算の基礎とする「資本割」

所得割は法人税を計算していれば簡単ですが、付加価値割額を計算するには基礎となる数値を計算するために数値をピックアップする作業が必要となります。

また資本割は増資をした時などについて特殊な計算が必要となります。

法人住民(市町村民)税の申告と納付

法人市町村民税の計算構造は法人都道府県民税と同じです。

税率や基準が異なるだけですので法人税さえ計算してしまえばほぼ自動的に計算できます。

2. 源泉所得税の申告

源泉所得税は給与や報酬を支払ったら翌月の10日までに納付書と申告書を兼ねたものを銀行に持ち込むことにより納付と申告を同時に行うことになります。

最近はe‐Tax(国税電子申告・納税システム)を利用して電子的に申告・納税をしている会社も多いかもしれません。

3. 償却資産税の申告

毎年1月に都道府県に申告します。

償却資産税は土地・家屋の様に登記され賦課される固定資産税対象資産を除いた所有有形固定資産に課税される税金です。

その名の通り減価償却しない資産は除外されますし、3年均等償却する一括償却資産・無形固定資産は除外されます。

これらの除外項目や資産の設置場所を都道府県別に減価償却システムに登録すれば自動的に印刷してくれます。

決算書が仕訳を正しく入力し会計ソフトの各種マスタをきちんと登録しておけば自動出力できるのと同様に「登録」が大切になります。

4. 法定調書の提出

毎年1月に税務署に提出します。

これ自体は税金の申告をしたり納税を伴うわけではなく、どちらかというと年間(暦年)の取引を報告するといったものです。

対象取引は給与/賞与/退職金/報酬・料金/利子・配当金/家賃/不動産売買と多岐にわたりますので、これを念頭に集計する仕組み(勘定科目等)を構築しておきます。

年末調整の結果の報告もこの一環となり主要な役員・従業員の源泉徴収票も税務署に提出することになります。

※個人住民税計算のため、市町村にも源泉徴収票を提出しています。

コメント